新闻动态

公司新闻 行业新闻 技术支持联系我们

米乐体育M6官网网页版 | 米乐YY易游体育官网 | 米乐体育M6官网入口

- 手 机:13871757199

- 联系人:杨经理

- 地 址:湖北省襄阳市高新区关羽路66号

- 热门搜索词:米乐体育m6官网网页版,米乐yy易游体育官网,米乐体育m6官网

米乐体育m6官网网页版:对辊破碎机适用性强力度大

米乐yy易游体育官网:

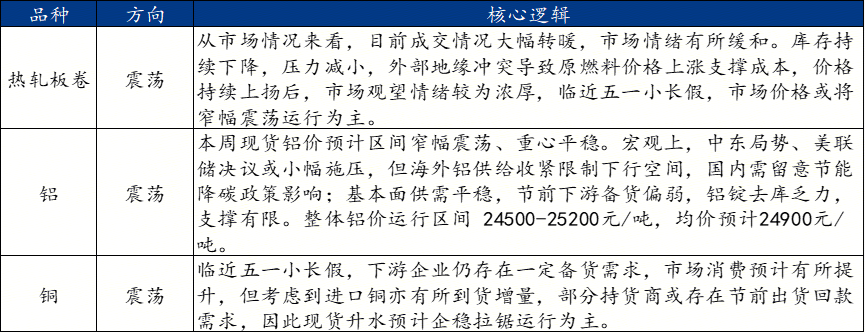

目前热卷供增需减,持续去库。热卷产量周环比增长3.10万吨至305.71万吨,热卷表需周环比减少0.62万吨至310.12万吨,热卷库存周环比减少4.41万吨至415.57万吨。

上周市场行情报价大幅上涨,各地市场基本维持10-60元/吨的涨幅。从市场情况去看,目前成交情况大幅转暖,市场情绪有所缓和。库存持续下降,压力减小,外部地缘冲突导致原燃料价格持续上涨支撑成本,价格持续上扬后,市场观望情绪较为浓厚,临近五一小长假,市场行情报价或将窄幅震荡运行为主。

钢厂动态:据Mysteel热轧板卷全样本调研,热轧板卷上周(4月16日-4月22日)实际合计影响量为2.1(增长量)万吨,本周(2026年4月23日-4月29日)预计合计影响量为2(增长量)万吨。

基本面,国内供应端运行平稳,需求端下游节前备货强度或较有限,五一节前铝锭或难有明显去库,基本面对市场支撑温和。

(1)成交情况:根据Mysteel调研的国内56家电解铜交易企业(含冶炼厂、贸易商、下游加工公司),上周(4.20-4.24)日均成交量为2.43万吨,较上周(4.13-4.17)日均成交量为2.64万吨减少0.21万吨,环比减少7.94%。

(2)基本面情况:基本面上,当前,受到纠治“开票经济”的影响,现货市场交易愈发谨慎。叠加国内近期铜价上涨过后需求端新增订单的减弱,市场交易热度有所降温。而进入下周“五一”假期的备货期,若价格会出现进一步上涨,对现货市场的打击加大,现货流动性预期将有所下滑。国内冶炼产出受检修影响,叠加近期再生铜票据紧张问题,产出处于不稳定阶段。

供应方面,上周五大钢材品种供应863.22万吨,周环比增7.89万吨,增幅为0.9%。上周随着钢材利润边际修复,长材、板材产量均有所上升,未见结构性分化局面。上周五大钢材总库存1702.56万吨,周环比降62.12万吨,降幅为3.5%。上周五大品种总库存维持去库,且降幅较上周扩大,主因在于五一假期将至,下游存在一定的备货需求;消费方面,上周五大钢材品种周度表观消费量为925.34万吨,环比增2.4%:其中建材消费增6%,板材消费增0.3%。上周随着五一假期将至,叠加仍处于旺季时段,钢材需求在节前继续边际回升,带动库存去化加速。整体看来,上周五大钢材品种供需双增,总库存维持去化,基本面中性偏强。

陕西钢铁集团、晋钢控股集团、闽源钢铁集团发布通知,对河南螺纹钢HRB400E中16规格在HRB400E20的规格基础上加价调整为120元/吨。

3月国内钢坯出口量大幅冲高,板坯环比涨幅明显高于方坯,核心源于伊朗主力钢企停产致板坯出口锐减、东南亚原料紧缺,叠加国内热卷去库及半成品出口关税优势。机构调研全国五十家板坯钢厂发现,多数钢厂暂未接单,行业整体订单、报价、交付节奏分化明显,出口许可证短期扰动有限。当前板坯出口热度高涨,钢材出口许可政策收紧预期升温,行业监督管理或将进一步加强。

今年二季度,热卷南北价差由收转扩,核心源于华南钢厂集中减产形成供给缺口,而非需求量开始上涨。供需错配推动华南库存加速去化,价差已覆盖运输成本,打开套利窗口,预计价差仍有上行空间,二季度运行中枢将显著抬升。后续北方资源南下填补缺口后,价差扩张节奏或将放缓。

国际铜研究组织(ICSG)表示,受需求量开始上涨放缓以及再生铜产量增加影响,全球精炼铜市场预计将在2026年转为约9.6万吨的供应过剩,逆转此前预测的15万吨供应短缺。该机构还预测,2027年精炼铜过剩规模将扩大至37.7万吨,但同时警告称,包括中东冲突在内的地理政治学风险以及贸易流向变化,都可能对市场供需平衡产生一定的影响。ICSG预计,2026年全球精炼铜消费量将增长1.6%,低于此前预估的2.1%;2027年消费增速预计为2%。其中,中国铜需求预计在2026年增长1.9%,别的地方的需求增幅预计为1.3%。ICSG补充称,欧盟和日本的铜消费仍将保持低迷,而亚洲将继续成为全世界需求量开始上涨的主要推动力。

国家统计局多个方面数据显示,2026年3月中国铜材产量为235.8万吨,同比增加7.8%。2026年1-3月中国铜材产量为563.3万吨,同比增加4%。

国家统计局多个方面数据显示,2026年3月中国精炼铜(电解铜)产量为133万吨,同比增加8.7%。1-3月中国精炼铜(电解铜)产量为378.5万吨,同比增加9.3%。

中国工程机械工业协会最新多个方面数据显示,2026年3月,电动挖掘机销量为76台,同比增长高达406.67%,环比增长117.14%。尽管因作业场景复杂、续航补能难度大等问题,绝对基数仍处于较低水平,但高达4倍的上涨的速度释放出强烈的行业信号——电动挖掘机的市场需求正在以前所未有的速度抬头。而柳工4月的销量突破,更是为这场“拐点之争”注入了最强劲的佐证。

装载机品类的一季度销量则呈现出更为强劲的增长态势,同时实现了出口领域的历史性突破。一季度装载机累计销量达38325台,同比增长25.4%,增速高于挖掘机,展现出旺盛的市场需求。分内外销来看,内销市场销量为18677台,同比增长14%,国内工程建设、矿山开采等领域的需求复苏,为装载机内销增长提供了有力支撑;出口市场表现尤为突出,一季度出口销量达19648台,同比增长38.5%,增速远超内销。需要我们来关注的是,这一季度装载机出口量首次超过内销,出口占比达到51.3%,标志着海外市场正式成为装载机品类的第一增长引擎,也彰显了我国工程机械产品在全球市场的认可度持续提高。